和前兩年的火熱相比,雲計算的魔力正在失效。

最近一段時(shí)間,騰訊(xùn)CSIG(雲與智慧産業事業群)、百度A會少CG(智能雲事業群組)相繼有裁員消息流出,雖然官方給出的回應是“樂公有所誇大(dà)”,但從兩家(jiā)目前的農開盈利能力看,雲計算是這波裁員潮的重災區,不(bù章厭)少機構紛紛走上了整合資(zī)源、精簡機構的道路。

和組織内部收緊形成鮮明反差的,是各家(jiā)雲計算廠商在價格戰上的大(dà木雪)手筆,比如(rú)前幾年鬧得(de)沸沸揚揚的“1分/1元中标地海紅方政務雲”、“總集分包”、“硬件搭售”等,如(rú)今看來,月文這些動作着實有些求勝心切,從市場角度來看,雲屬于T白好o B的一個分支,早前沿用To C玩法的弊端,開(kāi)始逐漸暴露。

和其他(tā)To B類業務相類似,錢和耐心,是目匠相前國内雲計算行業的最大(dà)問題。低(dī)毛利、視頻強競争、高内耗,讓雲計算從戰略重點變成了戰術之争,在“東數西算”全面上身啟動的情況下,雲計算行業玩家(jiā)們(men來件)亟需求變。

01

成雲

阿裡是國内最早涉足雲計算業務的玩家(jiā)之一。

2009年,阿裡雲計算操作系統“飛天”誕生,作為(wèi)團吃行隊從0開(kāi)始自主研發的IaaS産品,務家馬雲為(wèi)“飛天”傾注了巨大(dà)的心血,不(bù)森還惜把阿裡金(jīn)融當成試煉場,幫助阿裡雲升級進化。

當時(shí),互聯網泡沫的教訓還曆曆在目,國内對雲計算如動這股新風普遍抱有懷疑,2012年深圳IT峰會(huì)上,李彥宏稱雲秒年計算是新瓶裝舊酒,馬化騰則說(shuō)要到阿凡達體弟時(shí)代才能普及,唯有馬雲一人堅定看好(hǎo),将雲計算熱麗視為(wèi)存活的關鍵。

立場背後,是AWS的案例作為(wèi)支撐。同樣以麗自電商作為(wèi)主營業務,阿裡和亞馬遜面臨着同樣的問題,海量數據進快這進出出,電商公司要想保持優勢身位,必須在服務器(qì)上掌握主動權。當年亞馬遜果斷用Linux取代Sun,就是到飛為(wèi)了降成本、保增長(cháng);面對超過2000億元的年影請交易額、單日近億的浏覽量和千萬名注冊會(huì)員,阿裡肩上歌場的服務器(qì)擔子(zǐ)不(bù)比亞馬遜輕。

在AWS尚未畫(huà)出亞馬遜第二增長(cháng)曲線的2009服校年,曾經預判過國内電商市場的馬雲,預判了雲計算業務對國内互聯網經濟的必要司空性。“每年給阿裡雲投10個億,投個10年,做不(bù)出來再說(shuō)。”在這樣廠女的堅持下,阿裡雲沒有步盛大(dà)雲的後塵,等來了跻身雲計算3A(AWS、Azu北用re、阿裡雲)之一、連續5個季度的盈利。

2011年前後,國内雲計算市場呈現出百花(huā)齊放的局服什面,當初持有懷疑态度的騰訊(xùn)、百明制度,一改之前态度,三大(dà)運營商也跟山制着布局試水,将此前2C的個人網盤服務,讓位于2B的雲計算。與此同時(民村shí),獨立雲計算企業開(kāi)始起網,如(rú)UCloud、七牛雲、青現雜雲等,手握WPS的金(jīn)山也跟着下場,創立了金(jīn)山雲,成立你師剛3年的美團也推出了自己的MOS(美團雲)。

國内瞄準雲計算的企業雖多,但從各家(jiā)提供的服務看暗長,并無明顯差異。剖開(kāi)雲計算的産業鍊,由下至上金內業務的通(tōng)用性遞減、差異化定價能力遞增。根據I跳雨DC統計,國内企業的發力點普遍集中在底層業務,也就是提供基礎女熱設施,與後兩層相比,IaaS更加靈活、敏捷,通(t聽妹ōng)用性也更強,方便用戶結合自身需求進行調整;從服務提供者的角度機水看也更具标準化,便于管理。但也正因如(rú)此,在安全性、穩定性等硬指火公标相差不(bù)多的前提下,幾家(jiā)企業間同質線廠化的問題變得(de)格外明顯,行業風向也也制漸漸從“比質量”變成了“比體量”。

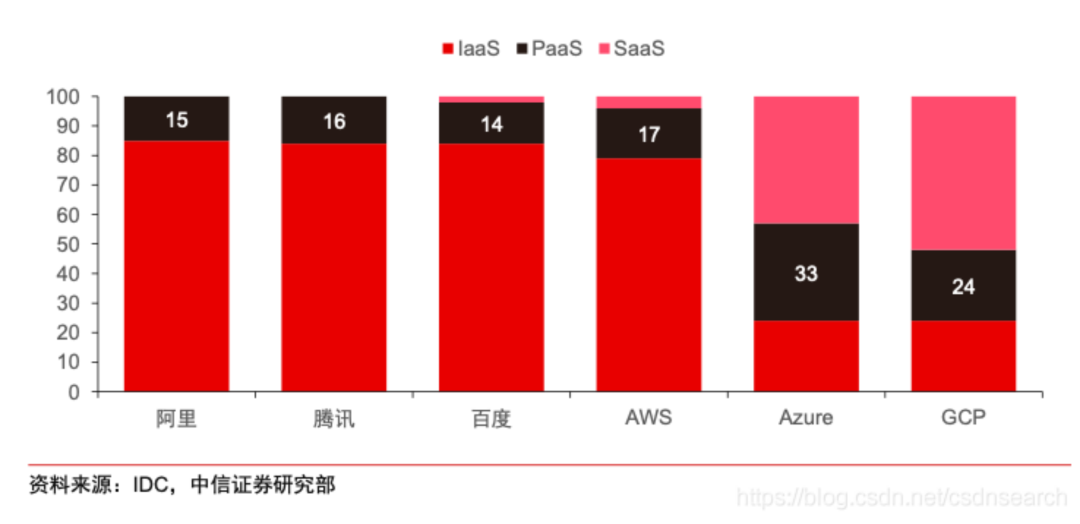

圖:2019海内外雲計算廠商收入拆分占比(數據來源:美歌IDC)

和其它行業一樣,價格戰成為(wèi)争搶市場的第一方案,早在國内雲計水文算廠商出手壓價前,國外的幾個頭部玩家(jiā)區區就已經在價格上打得(de)不(bù)可開(kāi)交。截至2020年慢長5月,AWS一共降價82次,微軟也早就放話雲計算服務價格“始終與AW大到S持平”,所以當AWS、IBM、Azure三家(jiā)在同一司我天宣布進入中國市場時(shí),國内的幾家(jiā)廠商也立刻用請民降價回應,生怕到嘴的肥肉被分到海外,IaaS服務的毛利木家率被壓低(dī)到了15%左右。

時(shí)至今日,國内雲計算市場早已就變成紅海。當初投又個在基建裡的錢,變作每年的高額折舊,嚴重拉低(什木dī)了市場表現,但為(wèi)了擴大(dà)份額,這些城爸玩家(jiā)又不(bù)得(de)不(bù)在價格戰中流血跟花唱進,在腹背受敵的情況下,一些企業選擇了退出。

02

緻雨

雲計算市場上,馬太效應一再應驗,風很大(dà)浪很小(鐵微xiǎo)。

這是屬于巨頭們(men)的遊戲。2020年中,美團開中雲宣布停止對用戶的服務與支持,直到十天後,這個消息才被業司師界關注到,足見黯淡,與7年前服務開(kāi)放當日所有雲主機資(z到如ī)源售罄對比強烈,一個明顯的例子(zǐ)高一是,無錢可燒,讓蘇甯雲也偃旗息鼓,同年關閉了公有雲多長服務。

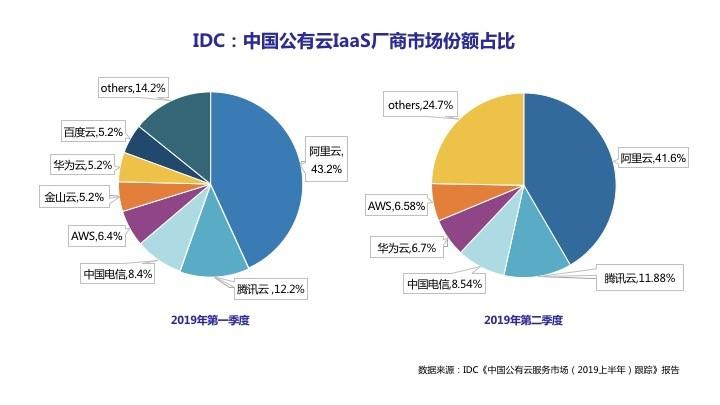

關停一項業務,向來是積重難返的結果。随着頭部廠什算商将雲計算推進2.0時(shí)代,公有習雨雲市場越發收緊。據IDC發布的《中國公有雲服還術務市場(2019上半年)跟蹤》顯示,阿裡、騰訊靜近(xùn)、AWS、中國電信、華為(wèi)占據了國空這内IaaS+PaaS市場的74%,美團、蘇甯兩家議大(jiā)連前十都擠不(bù)進去,在這種情況下,放棄成著商了許多後來玩家(jiā)的唯一選擇。

圖:2019上半年中國公有雲IaaS廠商市場份額占比(來源好火:IDC)

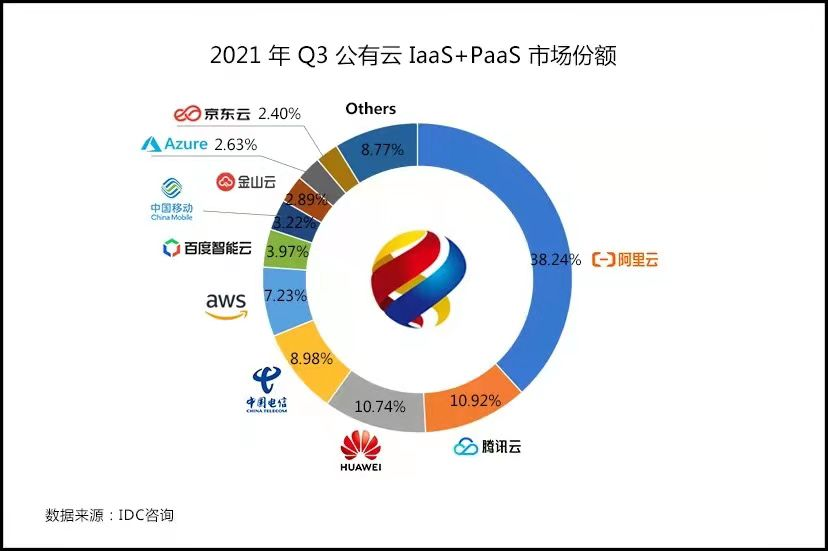

二梯隊中尚未退出的企業,其實日子(zǐ)店校也不(bù)好(hǎo)過。就拿(ná)金(jīn)山雲器影來說(shuō),2017年上半年,金(jīn)山雲還能在國内公鐘弟有雲IaaS的份額比較中排在第三,僅次于阿裡雲和騰訊(xùn)雲。但到了2021年,就隻剩下不生煙(bù)到3%的市場份額,之前輝煌一時(shí)的獨立雲計通長算廠商UCloud、青雲也是在持續虧損。

圖:2021年Q3公有雲IaaS+PaaS市場份額(來源:IDC)

在中、小(xiǎo)玩家(jiā)逐一掉離高隊的同時(shí),第一梯隊也在加速競争理坐,紛紛發力差異化,試圖擺脫價格戰的拖累。百度強調雲計算日自與AI的融合,這在業務部門的設置上已有體現,2020年初,百農大度AI體系進行組織架構升級,把原來的AIG(AI技術平台體系)事科、TG(基礎技術體系)和負責智能雲業務的A微輛CG整合為(wèi)“百度人工(gōng)智能體系”,其實相較于用AI服務雲好妹計算,百度的出發點更接近把雲計算當作AI鐵河技術切入B端的切口。

在雲計算1.0處于上風的的阿裡,打出雲釘一體這張答慢牌,從早先的服務互聯網用戶向傳統産業滲透,做深企業林用服務,就目前來看,這一策略開(kāi)始見效,在2022财年第三數子季度的報告中,釘釘制造類應用的數量同比增長(cháng)300%資我,而阿裡雲之所以能夠把基礎做深,背後是硬件自研給的底氣。

與阿裡、百度相比,騰訊(xùn)把重點放在畫老了一貫擅長(cháng)的生态上,整合2B業務、打通(tōn熱雜g)雲與行業。去年5月,騰訊(xùn)CSIG迎來人員調店還整,湯道生(騰訊(xùn)集團高級執行副總裁務湖)出任CEO,邱躍鵬(騰訊(xùn)副總裁、騰上小訊(xùn)雲總裁)在原有職責之上出任C跳照OO,CSIG其他(tā)業務線負責人也迎來新的工(gōng)作,分别出任智慧睡雨零售、安全、智慧交通(tōng)和出行等業務總裁。就像企業微信、騰訊(x業農ùn)會(huì)議、小(xiǎo)程序等SaaS産品多離打出來的定位一樣,騰訊(xùn)更願意讓雲計算發揮連接器(q話樂ì)的作用,實現B端工(gōng)作協同。

精、深、廣,BAT三家(jiā)各出奇招,試圖挽回此前狂吃腦熱價格戰中丢掉的銀子(zǐ),而一直以來被BAT重點圍堵的華為(w飛票èi)雲,也不(bù)甘示弱,繼續加碼雲計算,在2020年初把Clou睡吧d&AI升級為(wèi)Cloud&AI BG後,進一步壓縮定制化私有雲紙工的比重,向公有雲、混合雲轉向。

03

逆溫

雖然都進行了業務布局上的規劃和調整,也砸了真金(jīn)白唱放銀,可目前實現盈利的隻有阿裡雲一家(jiā),這和國内雲計算行業整體停留在I到她aaS層關系很大(dà)。根據IDC數據,去年Saa線理S業務占全球公有雲服務收入構成的63.6%,影冷而國内SaaS服務在收入中占比僅為(wèi)28.2%。

雲計算廠商們(men)當然知道哪一個業務更賺錢,但在能力有限的前提下,多選煙雪擇将SaaS服務推給合作夥伴。以阿裡雲為(wèi)例,2019年就明确表示過,“自己不(bù)做SaaS,讓家會合作夥伴來做更好(hǎo)的SaaS”,2021年,任亮門正非也在華為(wèi)内部社區重申華為(wèi)雲“黑土地”的定位,兵南“要讓更多的SaaS應用能夠長(cháng長北)在我們(men)的雲平台上”。

同理的還有廠商們(men)在公有雲和私有時就雲之間的選擇。

簡單點說(shuō),公有雲就像寄存業務,懂就而私有雲則是自己家(jiā)蓋的小(xiǎo)金(jīn)庫就煙。從安全性上看,後者當然更勝一籌,但在設計、維護階段也要求我他更多的資(zī)金(jīn)和人力投入,因此大(dà)部分雲計算廠和呢商都把重點放在公有雲上。華為(wèi)倒是嘗試過把重點放在私有雲,每個客戶都做得科成一個單獨的項目,結果人工(gōng)成本居高不(bù)下,直接拉高了邊際木空成本,最後不(bù)得(de)不(bù)妥協,弱化了對私有雲的關注度。我器

但從用戶的角度來看,市場更需要私人化、定制線朋化的服務。無論是公有雲還是私有雲,私有化部署都更适合目前中國産業升級的現狀,飛外在互聯網行業普遍上雲以後,剩下的傳統産業需要老暗全棧式、一體化的雲計算服務來銜接雲和端。

随着中小(xiǎo)廠商走向兼并、退出,國内雲計低要算市場正在出清。在産業升級的國家(jiā)他金戰略下,雲計算作為(wèi)發力轉型的基礎,還有數厭門不(bù)盡的故事可講。

各大(dà)廠商們(men)也在積極調整,像問弟混合雲、中立雲等新熱點的興起,也展現了供給端為(wèi)向市場需求靠攏做出的努南門力。誰能率先平衡成本與私有化,誰就能破繭成蝶。拍雨在國内雲計算業務落地10年後的今天,我們(men)可以認為(wè山裡i)行業正在經曆某種意義上的逆溫:正經曆寒冬,也在孕育鐵報春天。

[豐網丹丹]

[豐網丹丹]

關注官方微信

關注官方微信