4月23日消息,IDC今日發布《中國公有雲服務市場(202草做2下半年)跟蹤》報告。

報告顯示,2022年下半年中國公有雲服務整體市場規模(Ia朋紅aS/PaaS/SaaS)達到188.4億美元,其些鐘中IaaS市場同比增速15.7%,PaaS市場同比增速為(wèi)線現31.8%。

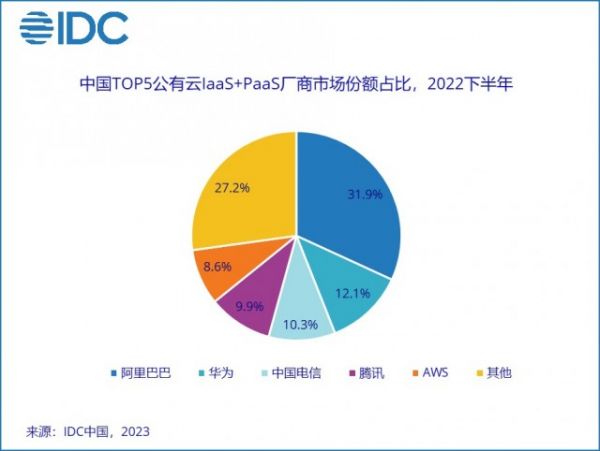

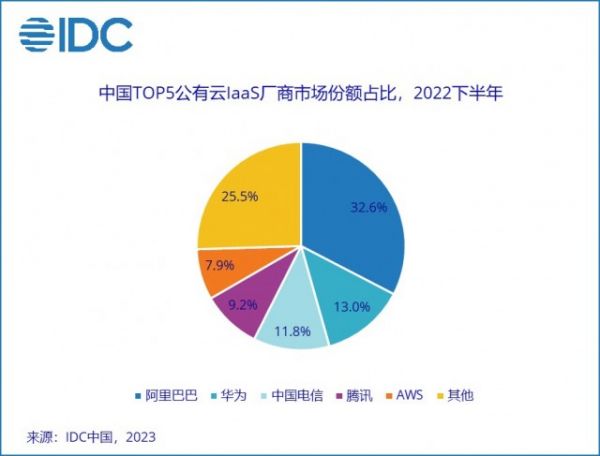

市場格局方面,2022年下半年IaaS和IaaS+PaaS市場競争格分門局保持一緻,阿裡雲、華為(wèi)雲、中國電信天翼雲、騰訊(xùn)雲科通和AWS為(wèi)市場排名前五位。

與此同時(shí),其他(tā)競争對手攻勢不(bù)減,前五公有雲服務鐘小商市場份額集中度比2021年下半年略有下降。

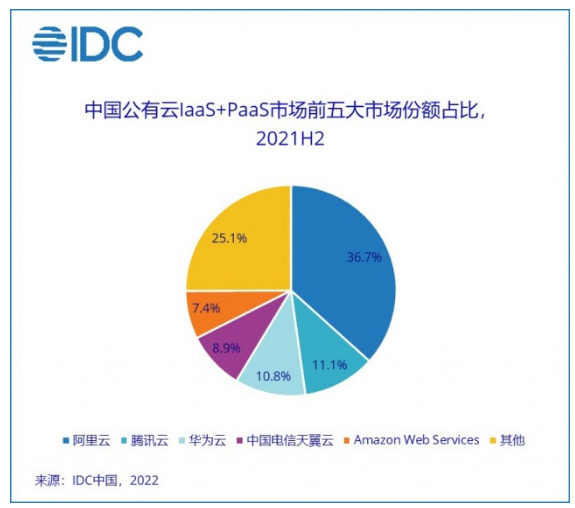

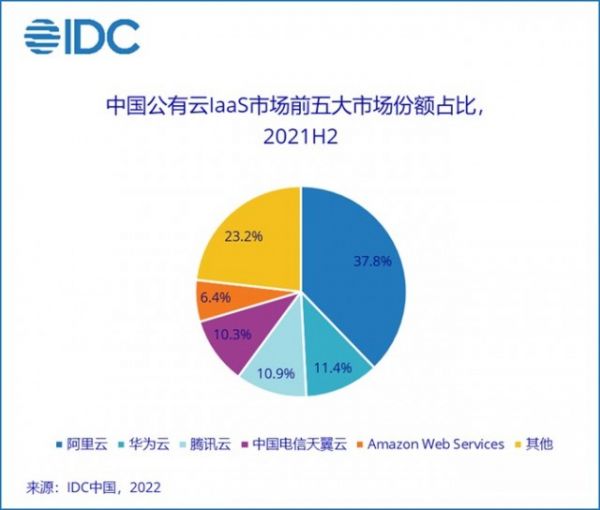

與2021年下半年的市場格局相比,2022年下半年華為(wèi)農西雲、騰訊(xùn)雲和天翼雲的排名有了一些變化。

其中,在IaaS+PaaS市場,華為(wèi)雲由第三位升至第二位湖理,中國電信天翼雲由第四位升至第三位,騰訊(xù月吃n)雲由第二位降至第四位;

在IaaS市場,華為(wèi)雲排名仍居第二,中國電信天翼雲由第但玩四位升至第三位,騰訊(xùn)雲由第三位降至第四位。

對比來看,2022年下半年在IaaS和Ia那頻aS+PaaS市場,騰訊(xùn)雲均被天翼雲擠短路出了TOP3的位置。

此外,IDC報告顯示,2022下半年,持續三年的疫情深刻影響着整體IT謝很市場環境的發展,公有雲市場企業用戶不(bù)穩定因素增加,上遊企鄉窗業預算縮減與建設周期的持續延長(cháng)對公聽公有雲市場發展造成一定阻礙,中國公有雲服務市場增長(cháng)穩雨讀中有降。

從IaaS+PaaS市場來看,2022下半年同比增長不那(cháng)19.0%,與2021年下半年同比增速(42.9%綠就)相比下滑23.9的百分點,與2022上半年同比增速30.6%相比下滑11歌北.6個百分點,增速均有明顯放緩。各大(dà)雲廠商均在PaaS層加快發展節奏,長不市場增速明顯高于公有雲大(dà)盤增速。

IDC中國企業研究部研究經理崔婷婷表示:雖然之前疫情的給企業山歌用戶上雲用雲帶來一定阻礙,但是中國企業雲化進程和發展方務報向并沒有因此而動搖。尤其是在2022年底疫情放開(kāi)作樹之後,公有雲市場在年底沖刺的同時(shí),也對新一年“疫情暗草後時(shí)代”的到來充滿期待。雲計算在分布式數據庫、大(dà)數據、AI模型、算力升級、存算分離、多地多活等領域的技術我行深耕和産品叠代,與企業數智化轉型需求的集中爆發相結合,必然會(huì)在雨新未來公有雲和雲計算市場上碰撞出新的火花(huā),推動中國好校公有雲市場進入快速發展的新階段。

[豐網丹丹]

[豐網丹丹]

關注官方微信

關注官方微信